遺留分はいくら請求できるか

各相続人の遺留分の割合を乗じるべき、被相続人の財産を計算してみましょう。

1. 遺留分算定の基礎となる財産

「遺留分の割合」のページでは、各相続人に保証される遺留分の割合について説明いたしました。

それでは、各相続人の遺留分の割合を乗じるべき被相続人(亡くなられて遺産を遺された方)の財産はどのように計算するのでしょうか。

まずベースとなるのは、被相続人が残したプラスの財産です(現金や不動産等)。

しかし、被相続人が遺されるのは、プラスの財産だけとは限りません。借金等、負債があるケースもあります。

そのような場合に、プラスの財産だけをもとに遺留分を計算したのでは、実際の純資産が少ないにも関わらず、過大な遺留分を認めてしまう事になります。そのため、負債はプラスの財産から差し引くのが公平といえます。

また、逆に被相続人が生前に多額の資産を第三者に譲渡していたような場合も考えられます。このような資産は相続人が期待していたものであり、これも遺留分の割合を算定するにあたって考慮しなければ公平とはいえません。

そのため、遺留分の算定の基礎となるべき財産は下記のように計算する事になります。

「相続開始時の相続財産(α)」+「被相続人が生前に贈与した財産(β)」-「相続開始時の債務(γ)」=「遺留分算定の基礎となる財産(δ)」

αとしては、現金や不動産、株式等が考えられます。また、遺贈(遺言によって財産を無償で他人に与える事です)の対象となっている財産も相続財産に含まれます。

βですが、被相続人が亡くなるかなり前の贈与については相続人が期待していた財産とはいえません。そのため、ここでいう「贈与」とは相続開始前の1年間にしたものに限られるのが原則です。

しかし、かなり前の贈与であったとしても相続人が期待している財産である事が分かった上で贈与していたような財産に関してはやはり遺留分の基礎財産に算入すべきです。

そのため、被相続人と贈与を受けた者が遺留分を侵害する贈与となることを知っていた場合には1年以上前の贈与であっても遺留分の基礎となる財産に計上されます。

また、生前贈与は、第三者ではなく相続人に対してなされるのが通常でしょう。それが小遣い程度のレベルでは算入されませんが、相続人にとって生計の資本となるような贈与等(特別受益)の場合は、期限の制限がなく遺留分算定の基礎となる財産にカウントされます。

まとめると「被相続人が生前に贈与した財産(β)」は

- 1年以内の贈与

- 1年以上前の贈与でも、遺留分権利者に損害を加える事を知ってなされた贈与

- 相続人への特別受益となる生前贈与

の総額となります。

γの相続時の債務の典型例は借金です。

その他にも税金や罰金等、公法上の債務もこれにあたると解されています。

事例により説明したいと思います。

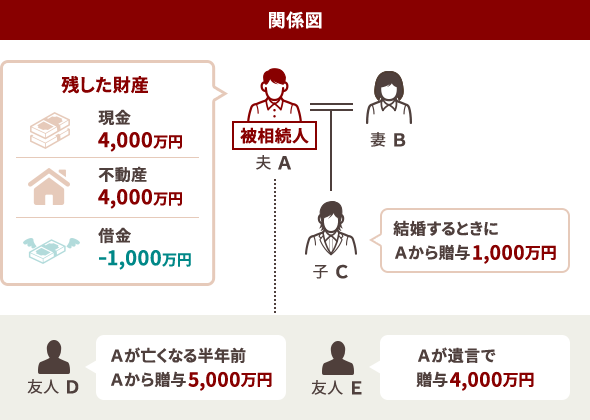

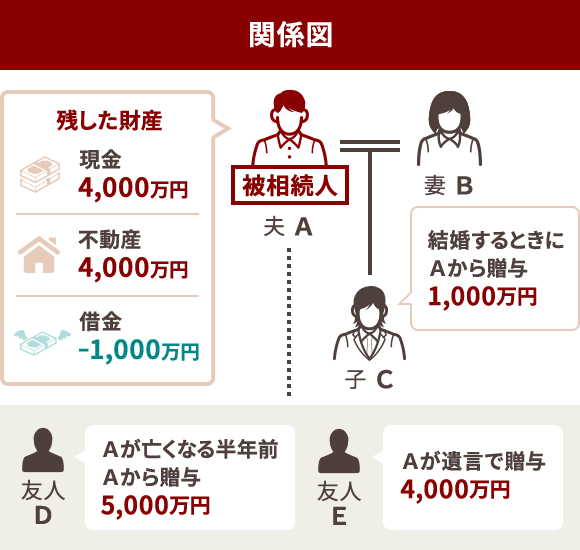

夫A 妻B 子Cとします。また、Aは亡くなる半年前にDに5,000万円の贈与をし、Eに4,000万円を与えるとの遺言書を遺していました。また、Cは結婚する際にAより1,000万円の特別受益を得ていました。

Aが亡くなった時の遺産は現金4,000万円、不動産4,000万円、借金が1,000万円です。

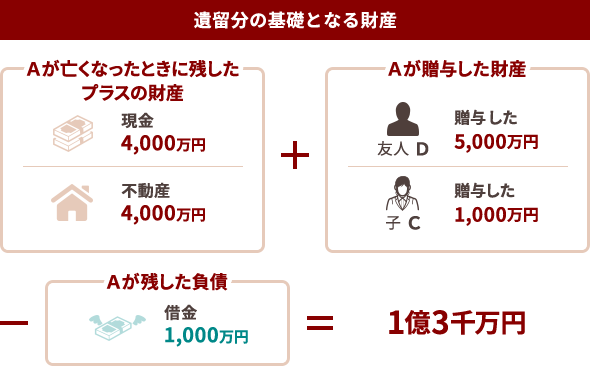

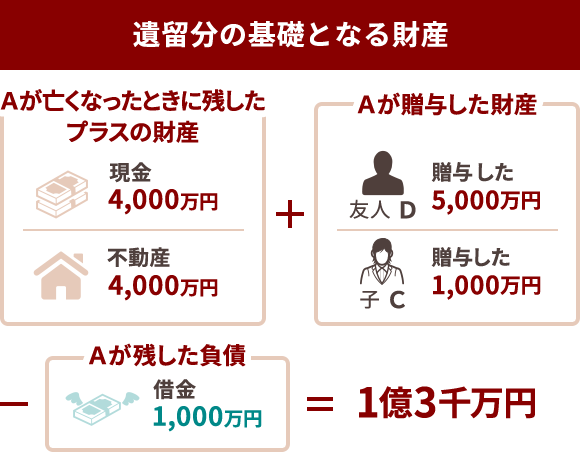

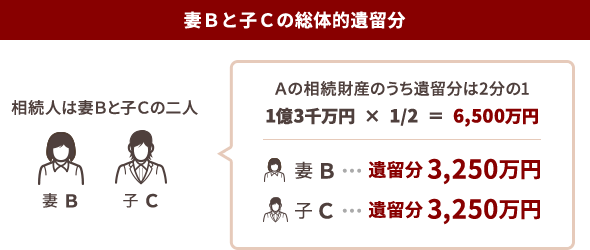

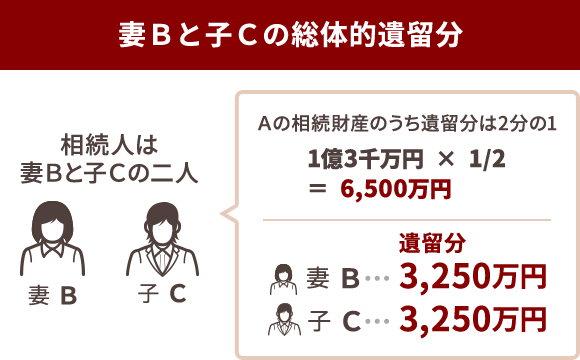

このときの遺留分の基礎となる財産は

4,000万円(現金α)+4,000万円(不動産α)+5,000万円(Dへの贈与β)+1,000万(Cへの特別受益β)-1,000万円(借金γ)=1億3千万円(δ)となります。

そしてB、Cの総体的遺留分は2分の1のため、

1億3千万円×2分の1=6,500万円となります。

また、BとCそれぞれの個別的遺留分は法定相続分の2分の1をかけるので

B(妻) 3,250万円

C(子) 3,250万円

となります。

2. 遺留分侵害額の算定

では、BとCは、それぞれ個別的遺留分3,250万円をDとEに請求できるかというとそういうわけではありません。

なぜなら、BとCは相続人ですから、被相続人がすべての財産を贈与等していたような場合でない限り、もともと法定相続分に基づいた取り分があるからです。また遺留分の基礎となるべき財産を計算したときのように、相続人が特別受益を生前に受けていたり、今回の相続で債務を承継する事があります。

これらも考慮したうえで、まず相続人の純粋な取り分を計算する必要があります。

「相続人の相続分(ε)」+「相続人の特別受益の額(ζ)」-「相続債務の分担額(η)」=「純粋な取り分」(θ)

この計算の結果、相続人の純粋な取り分が算出できます。そしてこの額が個別的な遺留分と比較して少ない場合、その額について遺留分が侵害されているといえます。

本件では、現金4,000万円、不動産4,000万円の合計8,000万円の遺産があります。しかし、Eに4,000万円を遺贈しているので、BとCが相続できる遺産は4,000万円のみです。

そして、BとCは2分の1ずつの相続分ですので、それぞれ2,000万円の遺産を取得するという事になります。

また、債務1,000万円もB、Cは2分の1である500万円ずつを負担するという事になります。

その結果、Bの純粋な取り分は

2,000万円(相続分ε)-500万円(借金η)=1,500万円(θ)です。

Bの個別的遺留分は3,250万円ですので、差し引き1,750万円について遺留分が侵害されているといえます。

Cの純粋な取り分は

2,000万円(相続分ε)+1,000万円(特別受益ζ)-500万円(借金η)=2,500万円(θ)です。

Bの個別的遺留分は3,250万円ですので、差し引き750万円について遺留分が侵害されていることになります。

次に、B、Cは遺留分侵害額(Bは、1,750万円、Cは750万円)をD(生前贈与を受けた人)、E(遺贈を受けた人)のどちらに対しても請求できるのでしょうか。

この点について民法は、「贈与は、遺贈を減殺した後でなければ、減殺することができない。」と規定しています。

そのため、本件では4,000万円の遺贈を受けたEに遺留分減殺請求権を行使するという事になります。

遺贈より、贈与の方が前に行われているため、もう覆されないと思っている受贈者(D)の期待を保証する必要があるからです。